中商情报网讯:作为信息通信领域的核心组成部分,光模块以其高速、稳定、可靠的传输性能,成为构建现代通信网络的基石。随着5G、云计算、大数据等技术的快速普及和应用,对通信带宽和速度的需求日益提升,这为光模块行业带来了广阔的市场空间和无限的创新可能。

一、产业链

中国光模块产业链上游为光电子器件、集成电路芯片、光芯片、PCB、结构件等原材料和元器件;中游为不同类型的光模块,主要包括光接收模块、光发送模块、光收发体模块、光转发模块等;下游为应用领域,包括光通信、电信网络、数据中心、数字经济、云计算、医疗设备等。

图片来源:中商产业研究院

二、上游分析

1.光电子器件

(1)光电子器件产量

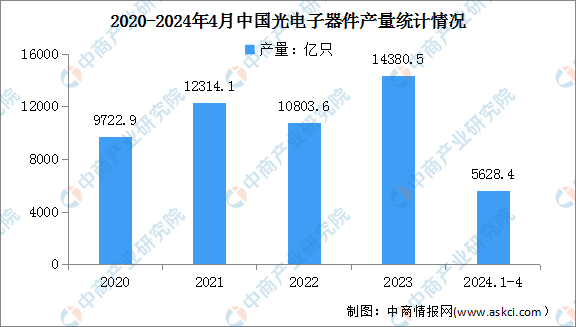

近年来,中国光电子器件产量整体波动较大。中商产业研究院发布的《2024-2029年中国光电子器件行业发展情况分析及投资前景预测报告》显示,2023年中国光电子元器件产量达14380.5亿只,同比增长33.11%。2024年1-4月产量达5628.4亿只,同比增长24.4%。

数据来源:中商产业研究院数据库

(2)光电子器件竞争格局

目前,光电子器件行业的竞争格局由技术迭代和应用领域拓展推动,正变得更加激烈,其中具备核心技术和纵向整合能力的企业将在未来的市场竞争中占据优势。

资料来源:中商产业研究院整理

2.集成电路芯片

随着技术的不断创新和升级,集成电路的生产效率和性能不断提高,市场需求也逐渐增加,2023年我国集成电路产量回升势头强劲产量达3514.35亿块,同比增长6.9%。最新数据显示,2024年1-4月我国集成电路产量为1353.9亿块,同比增长37.2%。

数据来源:国家统计局、中商产业研究院整理

3.光芯片

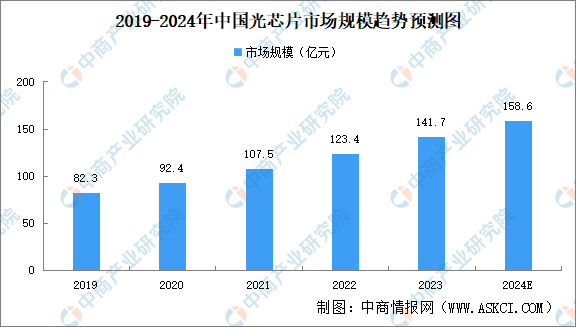

光芯片按功能可以分为激光器芯片和探测器芯片,其中激光器芯片主要用于发射信号,将电信号转化为光信号,探测器芯片主要用于接收信号,将光信号转化为电信号。得益于光芯片国产化进度的持续推进,大量数据中心设备更新和新数据中心也会持续助力光芯片市场规模的增长,中国将成为全球增速最快的地区之一。随着光通信需求的增长,光芯片需求正在快速增长,中商产业研究院发布的《2024-2029年中国光芯片行业发展趋势与投资格局研究报告》显示,2023年我国光芯片市场规模为141.7亿元。中商产业研究院分析师预测,2024年我国光芯片市场规模将超150亿元。

数据来源:中商产业研究院整理

4.PCB

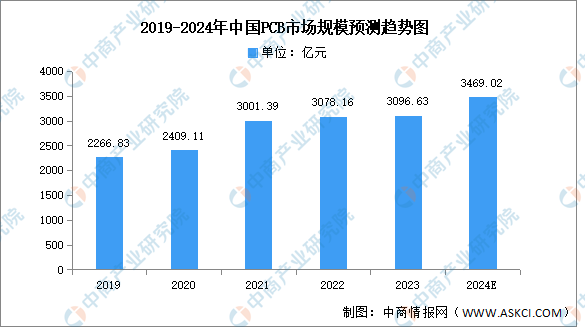

近年来,在全球PCB产能向中国转移以及下游电子终端产品蓬勃发展背景下,中国PCB行业整体呈现较快的发展趋势,亚洲尤其是中国已成为全球最为重要的印制电路板生产基地。中商产业研究院发布的《2024-2029年中国印制电路板行业发展趋势及预测报告》显示,2022年中国PCB市场规模达3078.16亿元,同比增长2.56%,2023年约为3096.63亿元。中商产业研究院分析师预测,2024年中国PCB市场规模将进一步增长至3469.02亿元。

数据来源:Prismark、中商产业研究院整理

5.上游重点企业分析

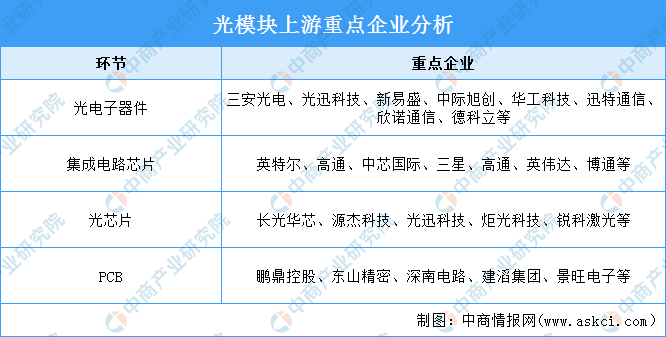

光模块上游为原材料和元器件,主要包括光电子器件、集成电路芯片、光芯片、PCB、结构件等。其中,光电子器件领域重点企业包括三安光电、光迅科技、新易盛、中际旭创等;集成电路芯片重点企业包括英特尔、高通、中芯国际等;光芯片重点企业包括长光华芯、源杰科技、光迅科技等。

资料来源:中商产业研究院整理

三、中游分析

1.市场规模

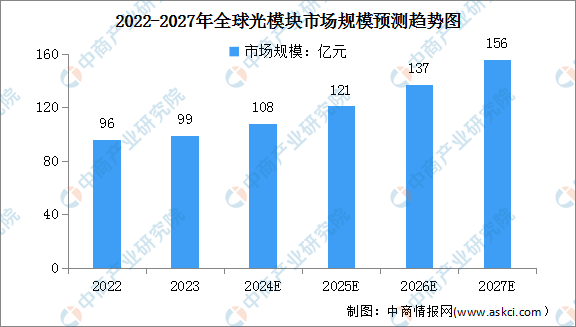

光模块由光电子器件、功能电路和光接口等组成,光电子器件包括发射和接收两部分。中商产业研究院发布的《2024-2029年中国光模块行业市场前景预测及未来发展趋势研究报告》显示,2023年全球光模块的市场规模约99亿美元,同比增长3.1%。中商产业研究院分析师预测,2024年全球光模块市场规模将突破100亿美元。

数据来源:中商产业研究院整理

2.市场结构

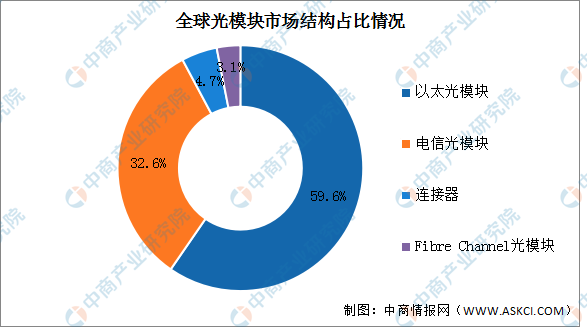

目前,全球光模块主要以数通光模块为主。数通光模块包括以太光模块、连接器、Fibre Channel光模块,占比总和达67.4%,电信光模块占比32.6%。

数据来源:LightCounting、中商产业研究院整理

3.国产化率

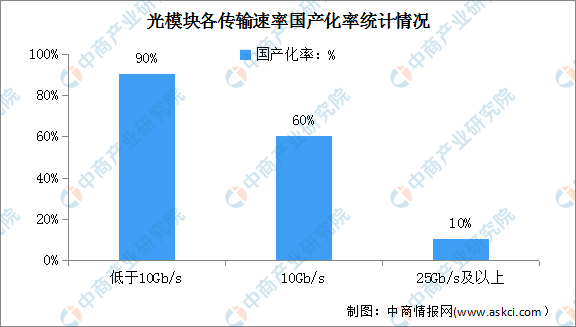

中商产业研究院发布的《2024-2029年中国光模块行业市场前景预测及未来发展趋势研究报告》显示,我国10Gb/s以下的低端光模块国产化率已达90%,10Gb/s光模块的国产化率为60%。虽然当前我国在光模块领域处于全球领先地位,但在光模块核心零部件光芯片领域却依赖进口,25Gb/s及以上高端光模块及组件国产化率极低,仅为10%,光模块国产化进程任重而道远。

数据来源:中商产业研究院整理

4.企业布局情况

光模块在当前全球政治经济格局下,国内厂商的海外产能有望为后续供应链安全提供保障。具体如图所示:

资料来源:中商产业研究院整理

5.重点企业分析

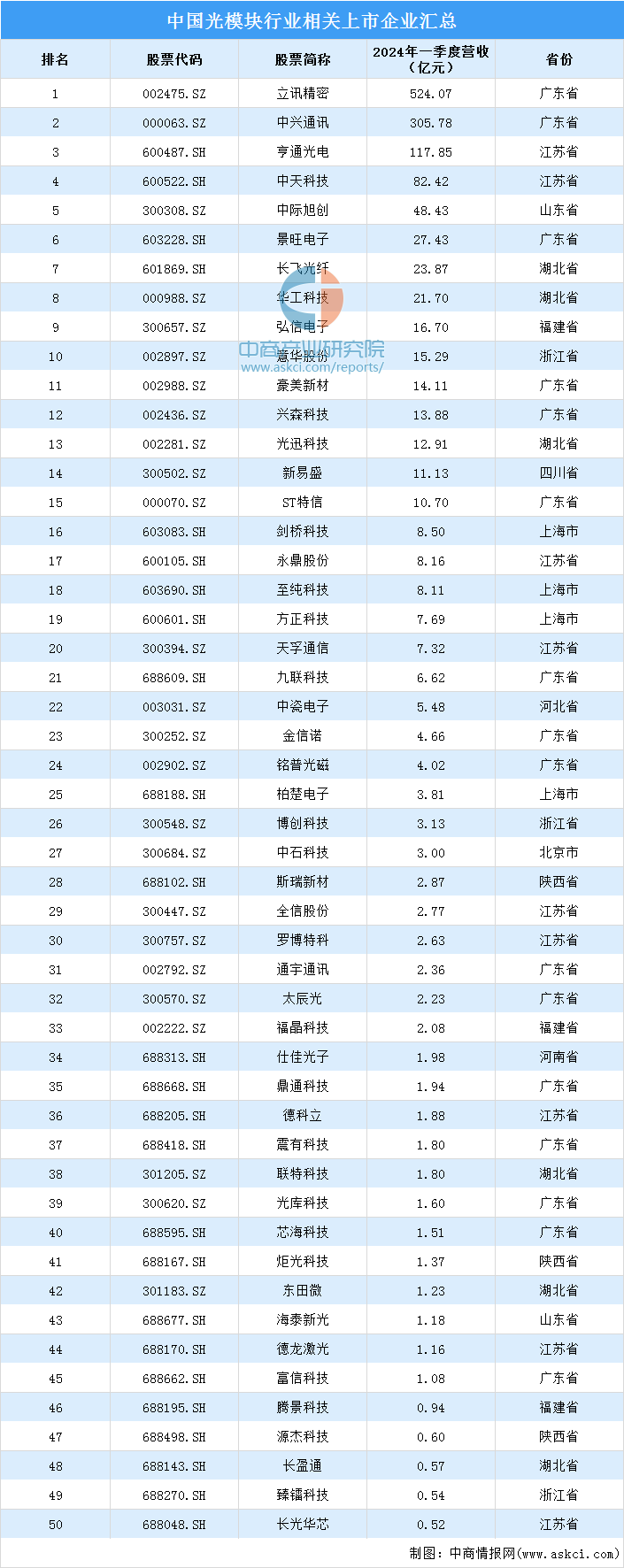

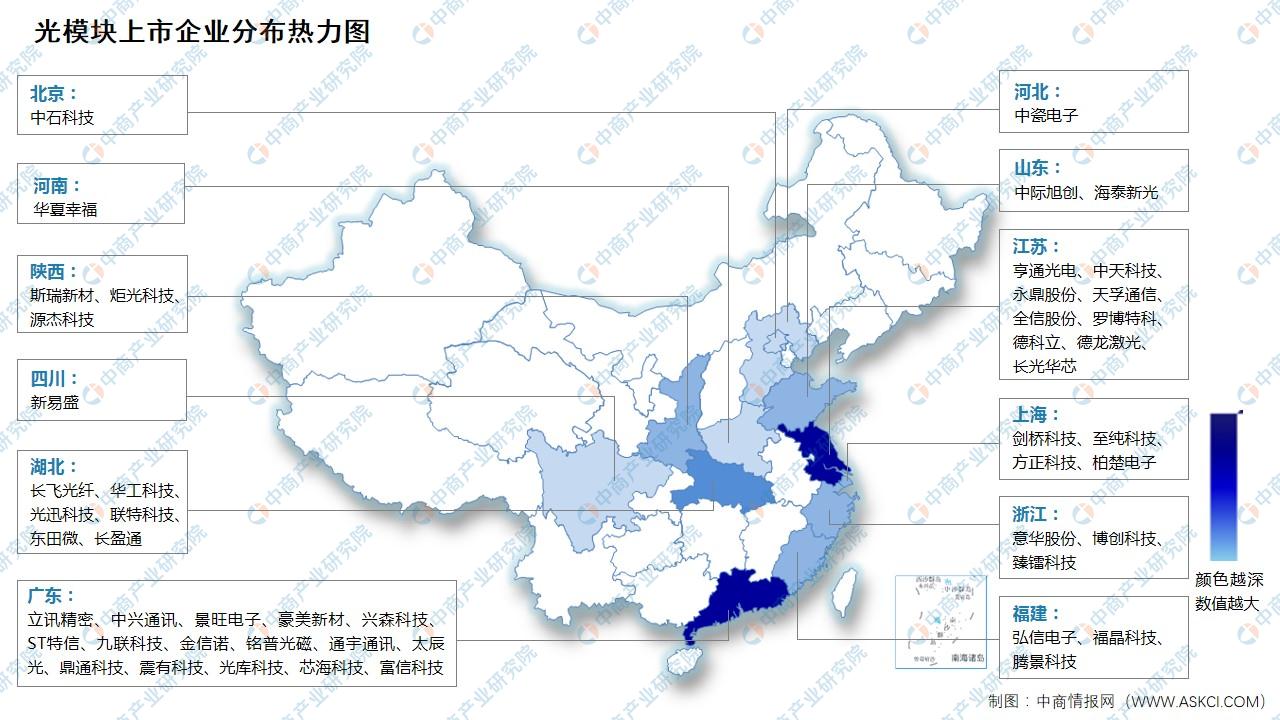

目前,光模块行业相关上市企业主要包括立讯精密、中兴通讯、亨通光电、中天科技、中际旭创、景旺电子、长飞光纤、华工科技、弘信电子、意华股份等。从分布情况来看,上市企业主要分布在广东省,共16家上市企业。

资料来源:中商产业研究院整理

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.下游应用占比

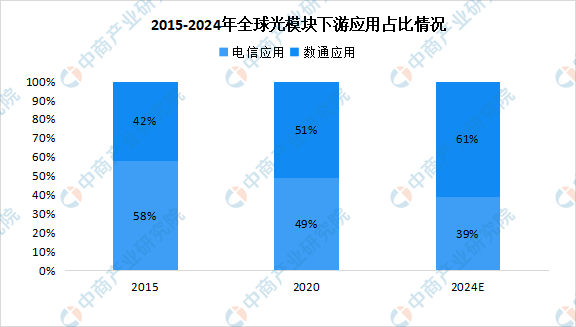

2020年,光模块下游领域中,数通市场占比51%,电信应用占比49%。数通市场是光模块中增速最快的市场,主要包括云计算、大数据等。受益于数据中心建设,数通市场增速更快。中商产业研究院分析师预测,2024年全球光模块在数通市场、电信市场的应用占比分别为61%、39%。

数据来源:弗若斯特沙利文、中商产业研究院整理

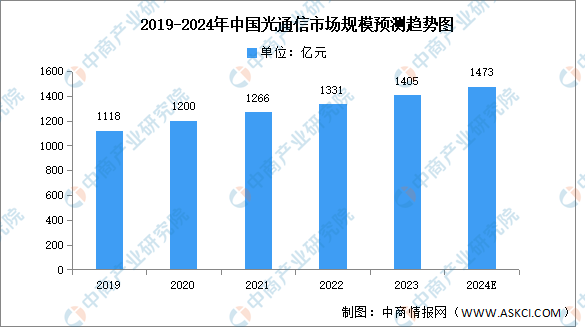

2.光通信

随着光芯片、光器件的技术进步、成本下降,光通信行业将能够更好地应对未来海量数据以及高速运算要求带来的巨大压力,光通信行业有望保持持续增长。中商产业研究院发布的《2024-2029年中国光通信行业市场前景预测及未来发展趋势研究报告》显示,2022年我国光通信市场规模约为1331亿元,同比增长8.56%,2023年约为1405亿元。中商产业研究院分析师预测,2024年我国光通信市场规模将达1473亿元。

数据来源:中商产业研究院整理

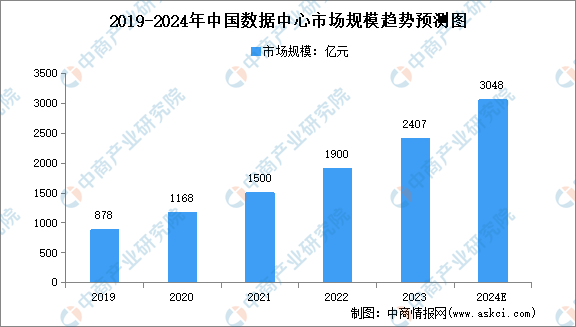

3.数据中心

受新基建、数字化转型及数字中国愿景目标等国家政策促进,我国数据中心市场规模持续高速增长。中商产业研究院发布的《2024-2029年中国数据中心建设市场需求预测及发展趋势前瞻报告》显示,2023年中国数据中心市场规模约为2407亿元,同比增长26.68%。中商产业研究院分析师预测,2024年中国数据中心市场规模将达3048亿元。

数据来源:中商产业研究院整理

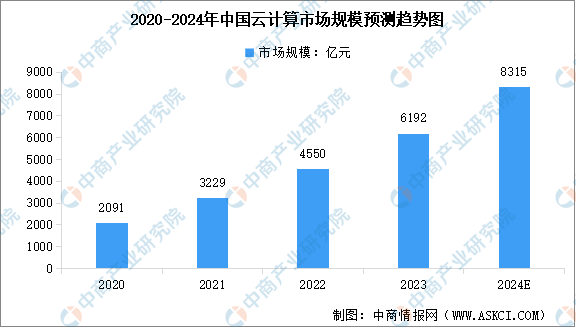

4.云计算

(1)云计算市场规模

作为新技术基础设施,云计算已成为我国数字经济发展的重要基石。中商产业研究院发布的《2024-2029年全球及中国云计算行业发展趋势与投资格局研究报告》显示,在政策、市场和技术等因素的共同驱动下,2023年中国云计算市场规模达6192亿元,同比增长36.09%。中商产业研究院分析师预测,2024年中国云计算市场规模将增至8315亿元。

数据来源:中国信息通信研究院、中商产业研究院整理

(2)云计算竞争格局

云计算已成为数字经济时代的算力中枢和数字底座。《互联网周刊》发布的“2023云计算百强企业”榜单显示,当前我国云计算实力排名前列的企业包括阿里巴巴、中国电信、华为、腾讯、中国移动、中国联通等。

资料来源:互联网周刊、中商产业研究院整理